En un contexto donde el Gobierno nacional busca la estabilización macroeconómica y el equilibrio fiscal, la industria de la construcción vuelve a ser centro de atención. Sin embargo, no solo se debate su potencial como motor de desarrollo, sino también los obstáculos estructurales, financieros y políticos que la mantienen en jaque.

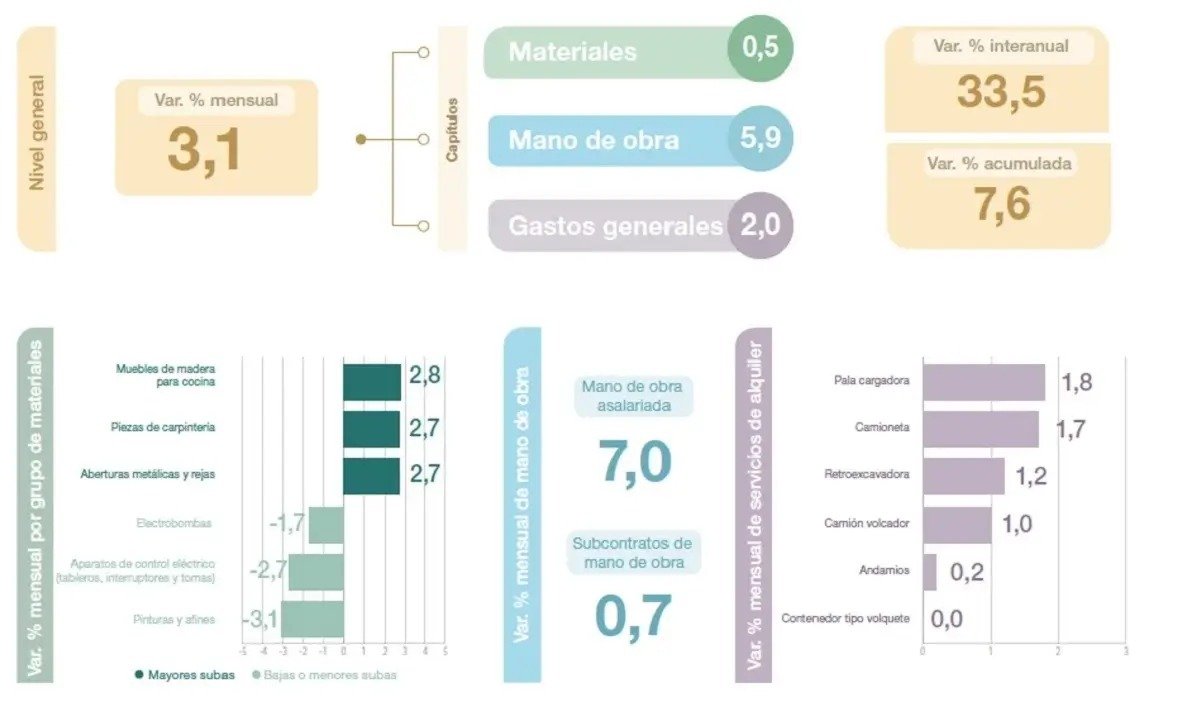

Un reciente informe del INDEC encendió las alarmas: en mayo de 2025, el Índice del Costo de la Construcción (ICC) en el Gran Buenos Aires registró un aumento del 3,1%, más del doble de la inflación general del 1,5% para el mismo período. Esto confirma una tendencia preocupante: construir en Argentina se encarece a un ritmo superior al costo de vida, lo que complica aún más a desarrolladores, constructores y a quienes sueñan con la casa propia.

El desglose del 3,1% del ICC revela que el mayor impacto provino del factor humano. Mientras los materiales subieron un modesto 0,5% y los gastos generales un 2,0%, la mano de obra escaló un 5,9%. Este salto se debe principalmente a la actualización salarial acordada el 28 de mayo entre la Unión Obrera de la Construcción de la República Argentina (UOCRA) y las cámaras empresarias. Este ajuste no solo afectó directamente los salarios, sino que también elevó los "Gastos Generales", que incluyen ítems como seguridad e higiene en las obras.

Esta dinámica no es nueva: en un escenario de parálisis de la obra pública y caída de la actividad, los aumentos salariales, si bien justificados por la pérdida de poder adquisitivo, generan presiones financieras inmediatas sobre las empresas constructoras. Estas deben absorber mayores costos con contratos estancados o directamente suspendidos.

Un año crítico y reclamos constantes

Para entender la magnitud de la situación actual, es crucial mirar hacia atrás. En junio de 2024, referentes de la industria ya alertaban sobre un panorama "alarmante": la casi total paralización de la obra pública, la pérdida de más de 100.000 empleos directos y una deuda estatal acumulada de más de $400.000 millones con contratistas y proveedores.

Gustavo Weiss, presidente de la Cámara Argentina de la Construcción (CAMARCO), fue una de las voces más enfáticas. Durante jornadas sectoriales, sentenció: "La situación es gravísima. Hay empresas al borde de la quiebra y muchas que han dejado de operar. Sin inversión pública, no hay forma de mantener la cadena productiva".

El dilema del Gobierno: ajuste vs reactivación

El Gobierno de Javier Milei, que asumió en diciembre de 2023, implementó un "ajuste de shock" con la suspensión de la mayoría de los proyectos de obra pública, priorizando el "déficit cero". Sin embargo, esta narrativa choca con la realidad: la construcción es un generador clave de empleo rápido, formal y distribuido. Su caída no solo impacta en las estadísticas, sino que golpea el tejido social, especialmente en provincias y el conurbano bonaerense, donde la obra pública es vital.

Ante este panorama, los reclamos del sector –CAMARCO, UOCRA, colegios profesionales y cámaras provinciales– se multiplicaron, exigiendo un plan que combine el orden fiscal con el financiamiento para retomar obras estratégicas. El Gobierno, hasta ahora, ha mantenido una postura ambigua: reconoce la importancia del sector, pero subordina la inversión al equilibrio macroeconómico.

Un año después de aquellas alertas, CAMARCO mostró un cambio de tono en su 70° Convención Anual, bajo el lema "Nuevas oportunidades". Weiss convocó a pensar el futuro, sin dejar de advertir sobre los riesgos de mantener la obra pública paralizada. "Sin conectividad no hay productividad. Sin inversión sostenida, no hay crecimiento", afirmó, subrayando que "la infraestructura es el cimiento de una sociedad moderna y justa".

El presidente de CAMARCO insistió en la necesidad de políticas claras, previsibles y eficientes que incentiven la inversión, promuevan nuevos modelos de gestión y creen condiciones para el desarrollo sostenible.

Uno de los puntos clave del debate es el financiamiento. Mientras el Estado reduce su participación, el sector privado no encuentra mecanismos sólidos para llenar ese vacío. Aunque modelos de Participación Público-Privada (PPP) pueden ser eficaces, requieren marcos regulatorios sólidos, incentivos fiscales y seguridad jurídica, condiciones que hoy no están plenamente garantizadas en Argentina. Weiss fue contundente: "Tanta inversión privada como sea posible y tanta inversión pública como sea necesaria".

El Costo del Deterioro y el Horizonte Incierto para 2025

Otro aspecto crítico es el mantenimiento del capital existente. Estudios del Consejo de Políticas de Infraestructura (CPI) estiman que la falta de mantenimiento genera un deterioro productivo de U$D 25.000 millones anuales. Calles en mal estado, hospitales sin terminar y escuelas con infraestructura deficiente afectan directamente la calidad de vida y la competitividad del país. "Invertir en conservación es una decisión económica inteligente. No hacerlo es hipotecar el futuro", sentenció Weiss.

Con el dato de mayo sobre la mesa, el resto de 2025 presenta un panorama incierto. Si bien la desaceleración inflacionaria y el equilibrio fiscal generan algunas expectativas, el estancamiento del crédito, la fragilidad laboral y la falta de inversión estatal siguen condicionando al sector. La construcción privada también enfrenta sus propios desafíos: altas tasas de interés, baja rentabilidad de alquileres, desconfianza de compradores y escasez de créditos hipotecarios frenan muchos proyectos.

El aumento constante del costo de la construcción se convierte en una barrera más para el consumidor final, dificultando el acceso a la vivienda. En un país con un déficit habitacional de más de 3 millones de hogares, cada aumento del ICC no es solo una estadística; es un obstáculo adicional para cumplir el sueño del techo propio.