El uso del crédito plástico volvió a dispararse en la Argentina. Según los últimos datos del Banco Central (BCRA), el endeudamiento con tarjetas de crédito aumentó un 55% en términos reales entre julio de 2024 y julio de 2025, lo que refleja que cada vez más hogares dependen del financiamiento para sostener el consumo cotidiano.

Las provincias más endeudadas

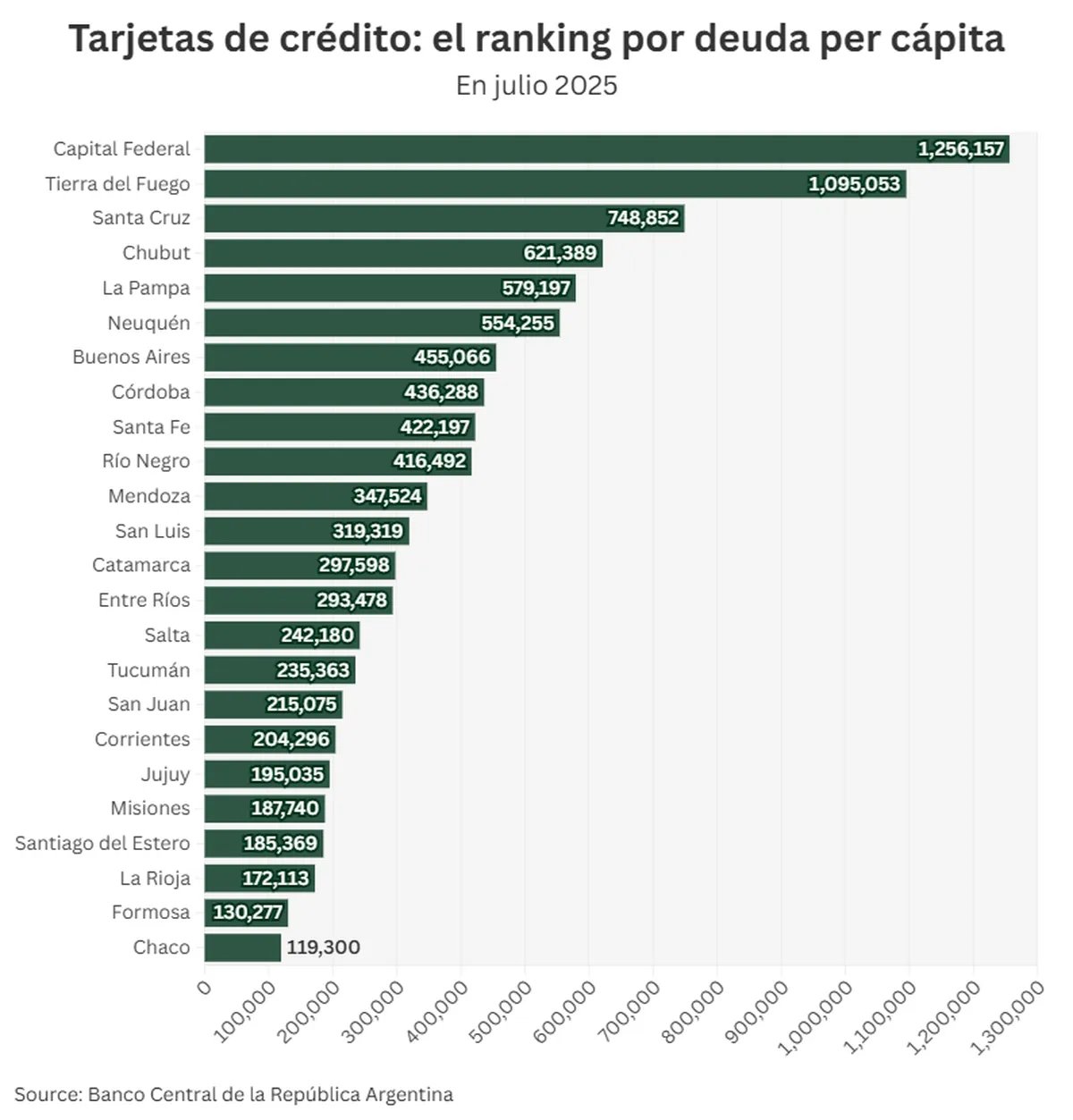

El análisis por habitante ubica a la Ciudad de Buenos Aires al tope del ranking nacional, con una deuda promedio de $1.257.000 por persona. Le siguen Tierra del Fuego, con $748.000, y La Pampa, con $580.000.

En el otro extremo se encuentran La Rioja ($172.000), Formosa ($130.000) y Chaco ($119.000), que registran los niveles más bajos de deuda per cápita con tarjeta.

Tarjetas como salvavidas financiero

Para la politóloga Mara Pegoraro, coordinadora del Centro de Estudios para la Recuperación Argentina (Centro RA), el fenómeno se explica por la pérdida del poder adquisitivo:

“La gente prioriza pagar los servicios para no quedarse sin luz, gas o agua, y recurre a la tarjeta para cubrir gastos básicos, como alimentos. Por eso la mayoría de las deudas son muy recientes”, sostuvo.

Según la especialista, las tarjetas se convirtieron en una herramienta para “estirar” los ingresos mensuales, incluso cuando existen alternativas más baratas a través de billeteras digitales. Sin embargo, advirtió que cada vez más usuarios abonan solo el pago mínimo, lo que genera un círculo de endeudamiento creciente y reduce el crédito disponible.

Un problema estructural

El economista Amílcar Collante consideró que el aumento del endeudamiento no es negativo por sí mismo, aunque alertó sobre los altos intereses y el deterioro de los salarios reales.

“En otros países, una parte importante del ingreso se destina al crédito, pero el problema aparece cuando las tasas superan el ritmo de los sueldos”, explicó.

Collante señaló que alrededor del 20% del ingreso familiar se destina hoy al pago de deudas financieras —entre tarjetas, créditos personales, prendarios e hipotecarios—, lo que limita la capacidad de consumo.

“Mientras la inflación era más alta, muchos apostaban a que las cuotas se licuaran. Ahora ocurre lo contrario: las tasas subieron y el peso de las cuotas se volvió más fuerte”, resumió.

Perspectivas inciertas

Para Pegoraro, el panorama de corto plazo no es alentador.

“No hay señales de recuperación del poder de compra ni de reactivación del consumo o la industria. El Gobierno no parece buscar un impulso por la vía del gasto interno, y eso deja a muchas familias dependiendo del crédito para llegar a fin de mes”, advirtió.

Este artículo forma parte de la Red Federal de Periodismo e Innovación (RPI), una iniciativa impulsada por Chequeado que reúne a medios de distintas regiones del país con el objetivo de fortalecer el periodismo local y combatir los desiertos informativos.